彭亮 房南希 盛梧寒 - ETU 用户研究员

2020年04月09日

随着移动互联网的发展,保险的场景化拥有无尽可能,引发不同的消费市场,为保险的多元化发展提供了更多可能。用户会结合场景来预判生活中的风险,也会因为某些特定的场景而产生购买保险的意愿。我们在思考未来场景化保险服务的时候,也大胆设想了科技赋能下的保险用户和中介的角色变化,以及各保险服务环节的用户体验可能性。

早期用户在选择保险时更多是带着规避风险的想法购买保险,如今用户开始结合场景来预判生活中的风险,也会因为某些特定的场景而产生购买保险的意愿。

数字化正在重塑保险服务的方方面面,我们在思考未来场景化保险服务的时候,也大胆设想了科技赋能下的保险用户和中介的角色变化,以及各保险服务环节的用户体验可能性。

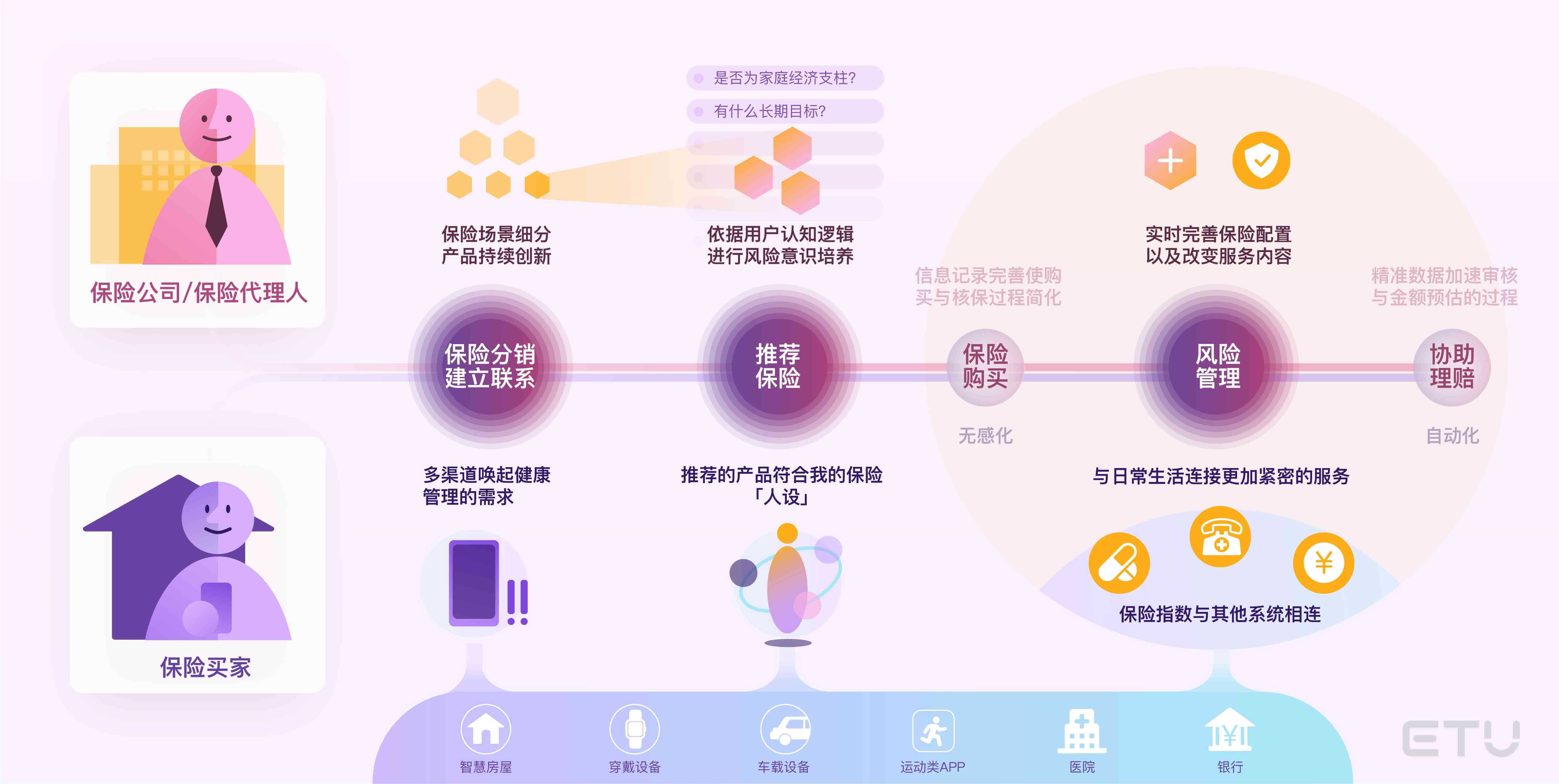

科技赋能下的保险角色变化

►保险中介:销售产品 → ⻛险管理

随着互联网思维的发展,保险行业越来越关注用户的感受。在科技的赋能下,保险中介手上许多繁琐和重复的搜索、管理工作将被简化,拥有更多时间和精力去关注用户本身,为用户定制服务。保险中介的角色将逐渐从产品的销售者,变成保险服务的提供者,为用户管理生活中的风险。

►保险用户:为⻛险买单→ 享受风险管理的服务

近年来,以场景为基础形成的保险产品生态,和大家的日常⽣活联系越来越紧密。⼈们的⻛险认知⽔平正在提升,除了“花钱买安稳”以外,用户越来越将保险看作是“打造美好⽣活”的工具,享受保险相关的各种增值服务。

用户体验视角下的保险服务变化

►从场景生态建立联系,提供更具个性化的服务

在生活场景中,用户接触到保险的渠道变得更加多样。场景中的任何一个触点,如与健康管理相关的智能穿戴设备、运动 APP、医院平台等,都可以成为商业医疗险触达用户的渠道,多渠道建立起保险与用户的联系。

在物联⽹及⼤数据的赋能下,多个渠道的⽤户个⼈数据刻画出精准的用户画像,形成独有的“保险人设”。根据这个“人设”可以精准地定位用户的个人背景和家庭结构,从而进行个性化推荐。保险产品的创新变革也将围绕用户的生活场景和”保险人设“进行定制。

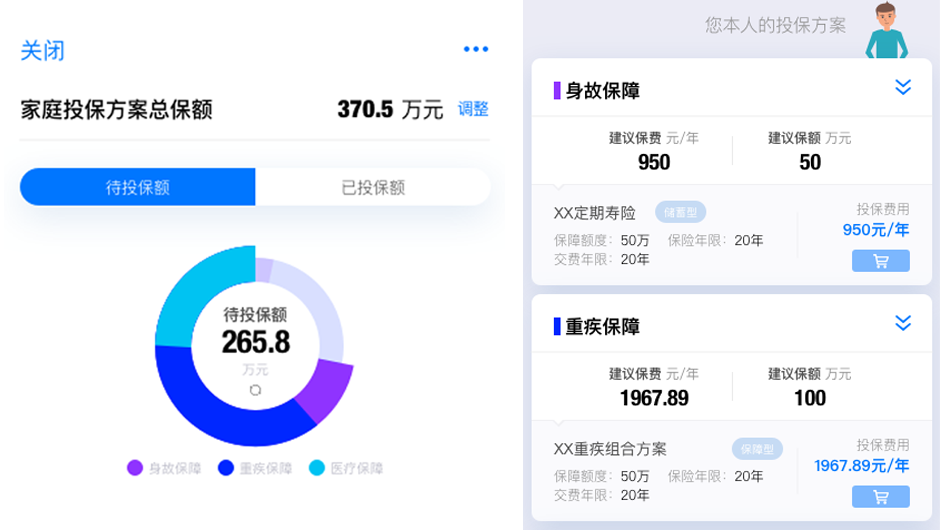

今年我们为某人寿保险公司进行 APP 改版时,根据寿险用户的金融生活形态,洞察四⼤场景(健康、养⽼、家庭、财富),设计了相关的保险增值服务。我们设想用户填入⾃⼰的期望保障和个人信息后,每⼀类画像之下⽤户会看⻅不同的保险产品和增值服务。保险公司也将根据每一类用户的实际需求,持续对产品进行创新。

►改变产品推荐的逻辑,帮助用户认知风险

⽬前市场中较主流的售前沟通中,保险中介人和用户先沟通情况,再以现有的产品为主进行推荐,是为达成销售为目标的沟通。用户对自身风险和需求没有明确的认知,还容易让用户认为风险评估结果只是产品销售的一种手段。

站在用户的角度进行保险推荐,需要让用户先对风险有所认知。2017年,我们在一款保险 APP 的设计中,将产品推荐流程转变为符合用户认知的逻辑。⽤户填⼊个⼈情况和家庭结构后,系统以可视化的方式呈现由 AI 智能分析出的家庭⻛险,并根据已持有产品来分析现有风险覆盖情况和待覆盖部分,让用户了解现有的风险缺口。

当用户对自身风险有了充分认知后,再提供与用户相匹配的保险产品,才能够最大程度上触动用户投保的意愿。

►用户的购买和理赔环节更加便捷

在“保险人设”以及风险认知的完善下,保险的购买环节将更加无感。大数据的应用将实现保险公司对用户的需求评估和产品推荐更快更精确。用户无需花费大量时间在产品的对比上,购买只需一键下单。核保周期也将在大数据的辅助下大幅缩短,减少用户的等待时间。

同样,理赔环节也将向着高度自动化的方向发展。以商业医疗险为例,当保险与医疗机构的场景打通,将不需要用户申请就能够自动完成理赔。在大数据和 AI 等科技的协助下,也将解决传统依靠人工经验估算的许多痛点,提高预估报价的准确度,降低理赔欺诈的风险,迅速、透明完成理赔工作。

►售后服务转变为风险管理,更加贴近生活

在大数据和物联网的影响下,保险和生活的关系更加紧密,保险的售后服务将变成对日常生活的风险管理。生活中的风险会受到人生阶段以及随机事件的影响而持续变化,需要保险公司实时提供更多控制风险的服务,并根据风险的变化优化用户的保险配置。

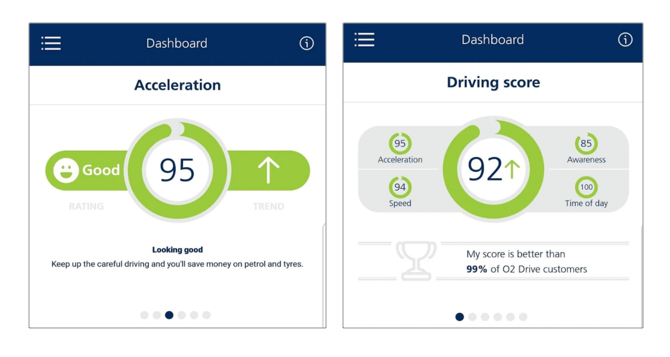

英国电信运营商 O2 进军保险领域,推出了一款特殊的汽车保险产品,该产品特点是用户驾驶越安全,车险价格就越优惠。用户驾驶习惯可以通过特殊设备进行跟踪,并且每次驾驶后,用户都可以在移动 APP 上查看他们的得分。O2 车险产品还提供有关改善驾驶习惯和降低行车风险的服务,帮助用户提高驾驶的分数。

用户体验赋能未来保险愿景

用户体验专注发现场景和保险的关系,持续助力产品的创新。以健康管理这个场景为例,我们在人寿保险的用户洞察中发现,在健康管理的场景下,初入社会的青年偏好从生活习惯入手,培养良好的健康习惯;而对于上有老下有小的用户而言,一站式家庭健康管理和健康服务的便捷性是他们更加关心的内容。

因此,用户体验可以帮助发现场景与保险的最佳联系,从而设计更加贴近用户的服务流程和服务内容。

让用户从更易接受的方式感知风险,提升用户的风险意识。过往用户对风险的感知大多源于保险中介持续地灌输与培养,这个过程耗时耗力,还容易引起用户厌烦。

从体验的角度来说,让用户认知风险这件事被设计引导,从用户角度规划认知风险的路径,配合可视化的风险展现,在早期不需要中介介入的情况下也能有效地让用户对风险有所感知。

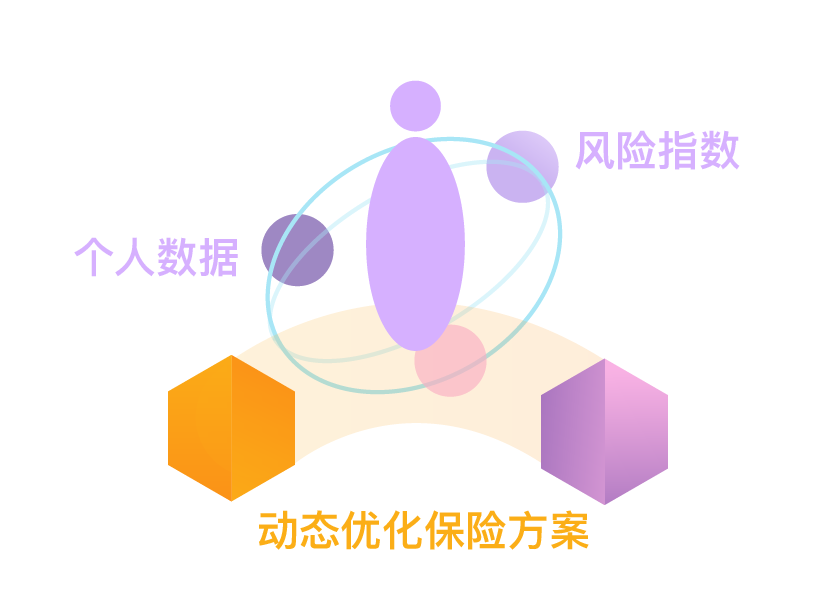

通过建立指数化的风险管理服务,与用户的日常生活保持密切联系。我们建议在风险管理的阶段中,引入指数化的风险管理体系。用户的风险指数由多渠道的个人数据、⽣活习惯和保险配置综合⽣成,并且实时变动。

保险公司根据用户的风险指数直接进行产品的定价,也可以根据指数变动,及时优化保险方案,并提供相应的风险管理服务。

从用户体验的视角来看,保险服务的购买和理赔阶段将变得更加无感化和自动化。而体验设计将帮助保险企业从场景出发,更懂用户的需求,让保险成为用户的生活中管理风险的服务,动态优化保险的配置方案。未来的保险服务将成为人们“打造美好生活”的工具,也是保险回归本质的路径。