梁春雁 - 高级用户体验研究员

2018年09月11日

我们时而谈“消费升级”,时而调侃“消费降级”,这背后实际透露的是我们对社会消费习惯转变的观察与看法。

随着90后甚至95后成为社会核心消费力,他们的消费观念也逐渐成为主流。面对消费者群体及其消费习惯的转变,金融机构的体验设计应该如何应对?

当我在买买买的时候,我在想什么?

“看了看这个月的消费账单,买了新耳机、去了一趟旅游,加上房租水电,又是山穷水尽的一个月。尽管如此,我依然觉得这些消费都是值得的。”——小刘

小刘用消费构建想要的舒适生活,然而可能要再加上后半句——小刘同时也在用消费投资生活。

于小刘而言,他所享受的现在,在未来是有价值的。消费不止是“消耗”,也是对自己的“投资”。在他看来,消费是会增值的。

对消费所带来的价值的理解,可能是与上一代人消费观念最大的差异。既然消费是增值的,何不享受当下?因此,过好“这一刻”变得越加重要,当下的、便捷的、状态性的消费成为趋势。

享受现在,信用消费常态化

什么是“享受现在”的消费理念?

ETU 认为消费者不仅倾向于要“花明天的钱,享受今天的生活”,还在不断追求更方便快捷的交易方式,以简化“现在”的消费流程。把流畅的消费体验本身作为一种享受。

相较于“先存钱后花钱”的“储蓄消费”,“信用消费”不仅给消费者带来超前、便利、安全的消费体验,还可以在某种程度上减轻理财焦虑、累积个人信用,逐渐成为年轻一代的普遍选择。

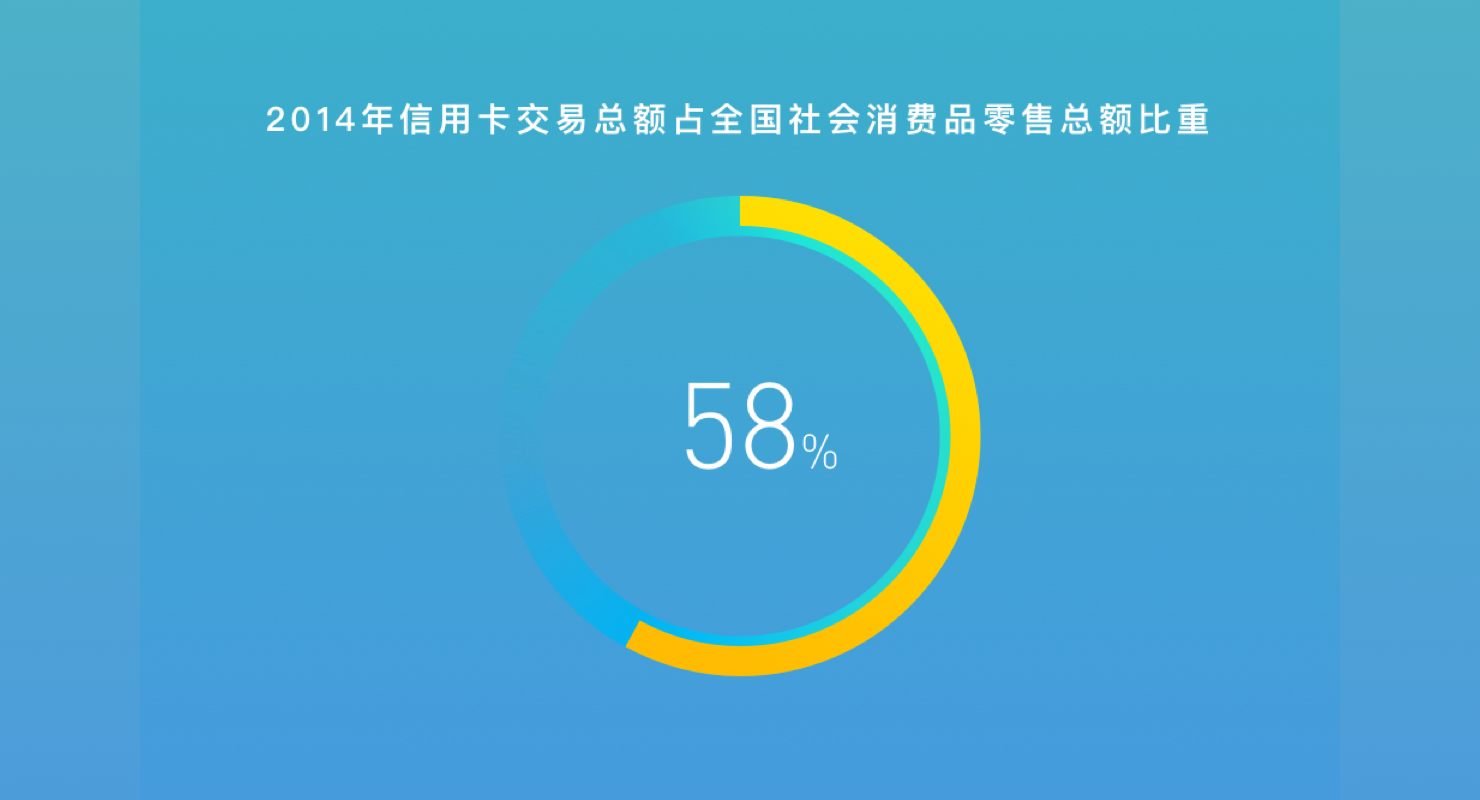

中国银行业协会数据显示,2014年中国信用卡交易总额占全国社会消费品零售总额的比重已经达到58%。信用卡发卡、交易、受理保持稳健增长,2017年末,信用卡累计活卡量已达5.8亿张,当年新增1.3亿张,同比增长29.7%。

注:“活卡”是指近6个月发生了消费、存取现、转账交易的银行卡。

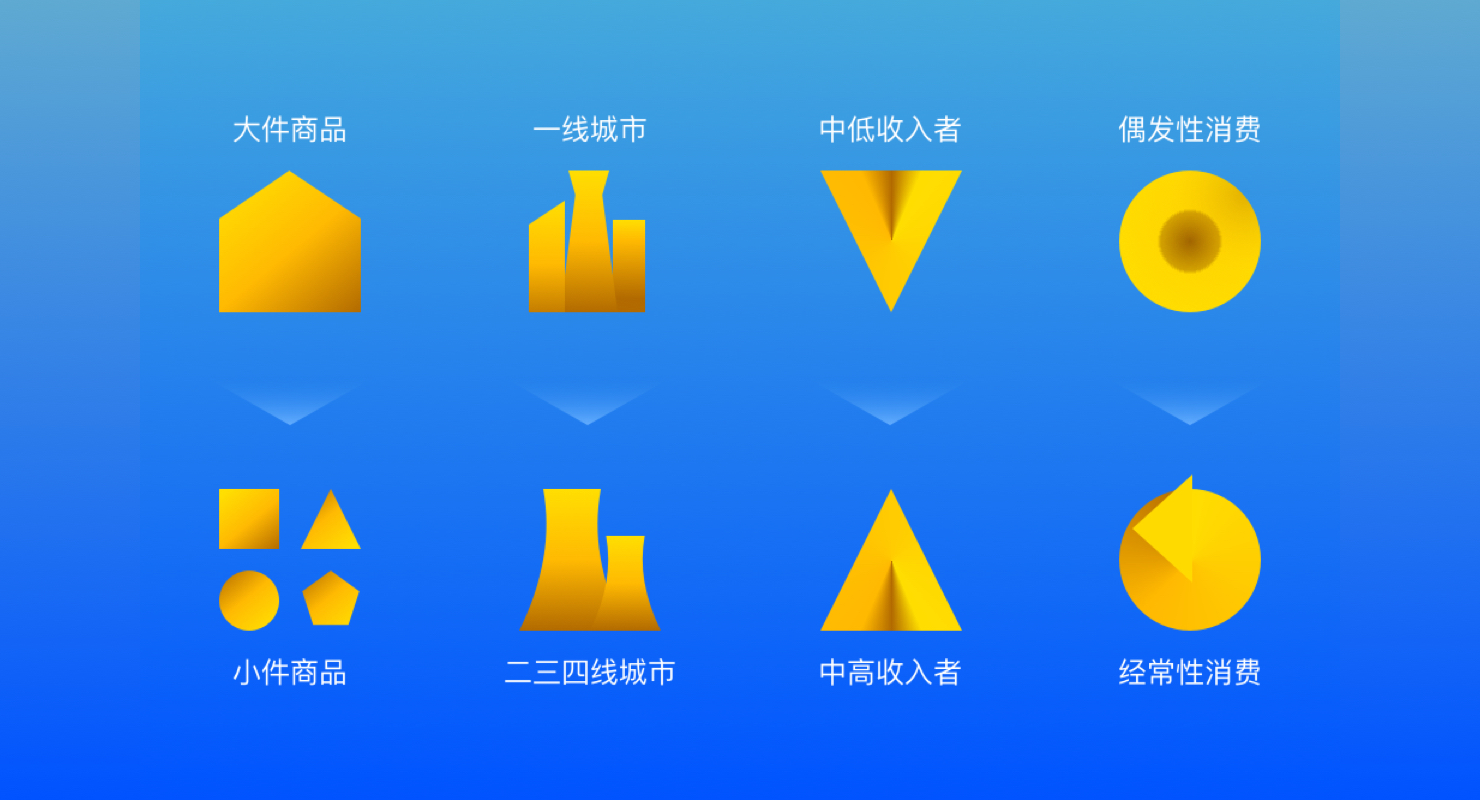

《2017中国分期购物行为报告》数据显示,年轻人的分期习惯已经被激活,分期商品从大件向小件转变;分期热度从一线城市向二三四线城市转变;分期人群从中低收入者向中高收入者转变;分期频率从偶发性消费向经常性消费转变。

信用兑换了时间,把未来放在眼前,实现了“这一刻”。

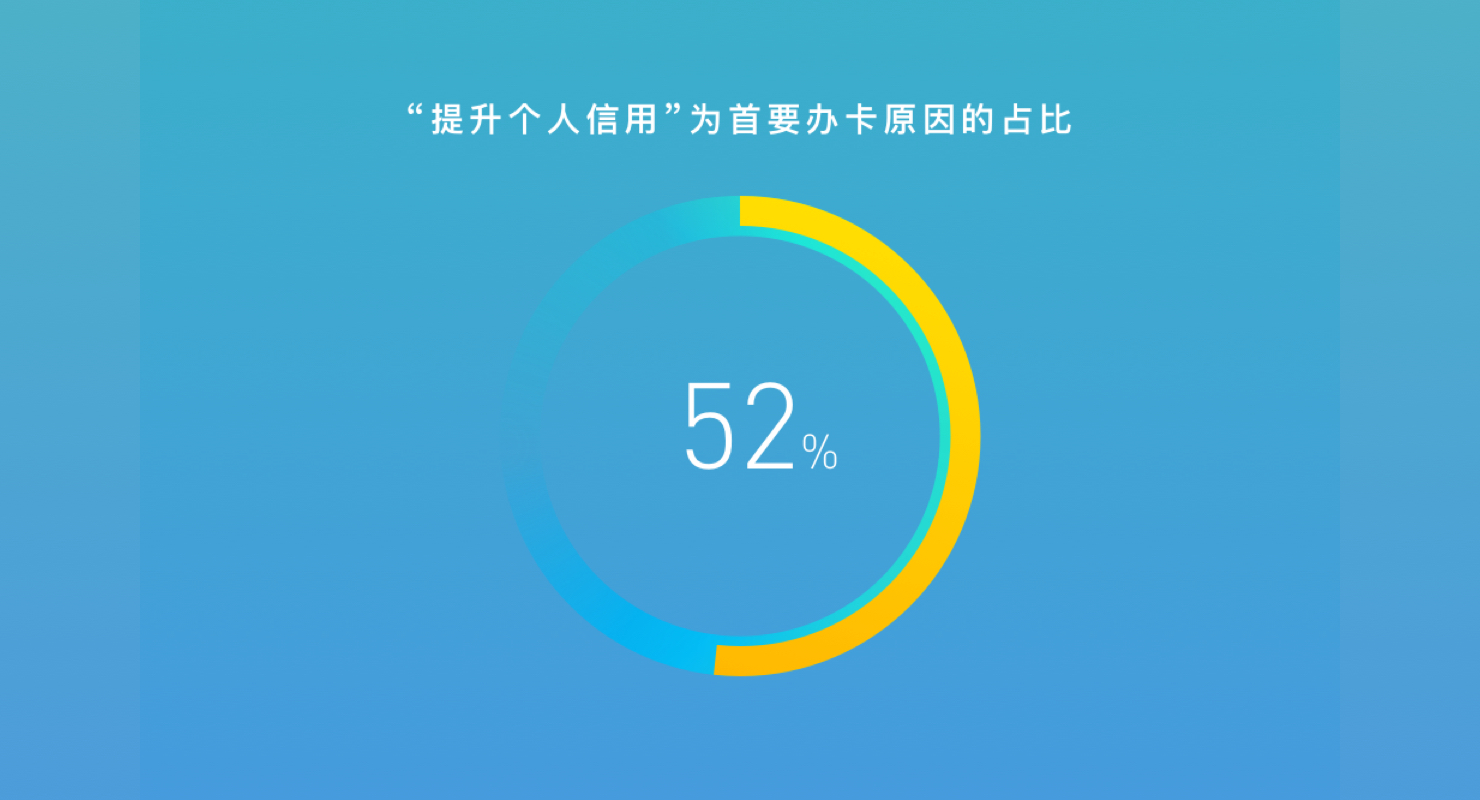

信用消费时代,良好的信用记录是个人与金融机构发生信贷业务的重要基础。越来越多用户意识到信用的价值,并开始培养个人信用值。根据《2017年金融行业消费者洞察》数据显示,大众开办信用卡的第一大原因是”提升个人信用”,人群占比达到52%。

连接用户、商户与金融机构的消费体验设计

消费意识在普遍变化,过去的金融消费体验设计必然是“水土不服”的。

在用户对信用消费的接受度逐步提高的消费特征,和政策支持与互联网技术发展双重背景下,如何围绕“这一刻”,拓展更丰富的消费场景,同时管理风险,筛选优质用户持续运营,对商户及金融机构而言都非常重要。

在新的消费时代和新的消费习惯面前,如何用体验设计连接用户、商户与金融机构,实现多方的价值,是 ETU 积极探索的议题。

1、互动式运营

互动式运营,即并非单向地将内容推送给用户,而是通过互动式的运营活动,例如活动参与等,动态获取用户偏好变化。

对用户而言,参与活动本身是具有趣味或是能够获利的;对商户及金融机构而言,不但能够为用户做更精准的内容适配,同时也可以将互动式运营作为筛选优质用户的一种方法。

2、场景化消费交易整合

场景化消费整合,即围绕场景,让消费不再是独立的单笔交易,而是将消费与消费相互关联。

截至目前,已有不少大的金融机构采用过场景化消费整合的方法。例如飞猪与芝麻信用合作,于2015年推出了“信用住”。信用高的用户在酒店用餐、游泳、购物等各消费环节,都可信用消费。用户所有交易行为由飞猪先担保,离店后再直接扣款。

对用户而言,交易流程更加便捷,提高整体消费效率;对商户而言,能够通过场景拓展消费触点,促进交易。

然而,场景化消费交易整合依然有很多探索空间。我们考虑可以围绕场景的核心元素,如人物、时间、地点、事件等,整合式的消费交易体验创新。

3、激励性的信用管理机制

激励性的信用管理机制,即对用户的信用管理提醒并正向激励。

一方面使用户本身更注重养提升个人信用值,另一方面培养用户的信用管理习惯,帮助信用机构降低风险。

4、全资金流管理

全资金流管理,即不止着眼于对用户消费的管理,同时从用户整体资金管理考虑,将消费与其他资金管理场景结合。

然而,场景化消费交易整合依然有很多探索空间。我们考虑可以围绕场景的核心元素,如人物、时间、地点、事件等,整合式的消费交易体验创新。

近年多家银行推出的还贷理财,正是从用户整体资金流向出发,鼓励用户将还款金额用于理财,在还款日自动完成还款。

除了理财之外,用户的消费、储蓄、借贷、还款等金融行为也可以相互关联。不仅符合整体资金管理模式的体验创新,更便于用户资金管理,同时促进金融机构的交易增长。

5、开放、标准化承载多元

开放、标准化承载多元,即用标准化的服务框架设计,将用户的需求按特定的框架输入或输出,需要对用户需求的分类、行为模式等有更深的洞察。

开放与标准化,一方面提高金融机构的效率,高效接入更多内容,提高商户效率,更快捷迭代,同时为用户提供更丰富、多元的内容。

在信用消费常态化的今天,我们相信,企业和金融机构可以通过互动式运营、场景化消费交易整合、激励性的信用管理机制等服务设计,构建更符合目前消费形态、更好的消费体验,同时也为企业自身创造更多价值。

随着消费力的更迭和消费观念的持续发展,新金融体验设计也将更多元更复杂,ETU 将在实践中不断深化。